Abbiamo parlato lunedì scorso, del bilancio condominiale; cos’è; come deve essere compilato dall’Amministratore di Condominio e quali articoli del codice civile fanno da guida ad una corretta e comprensibile compilazione.

Oggi andiamo un pò più nel dettaglio e cerchiamo assieme di capire come è strutturato il dettaglio del bilancio. Infatti ogni bilancio condominiale che si rispetti, è scritto così come se il condominio fosse (in effetti a mio parere lo è) un’azienda. Se il Condominio quindi è un’azienda, allora dobbiamo parlare di Bilancio Consuntivo e Bilancio Preventivo.

Bilancio preventivo

Lo dice la parola, è un preventivo delle spese che verranno sostenute nell’anno contabile che inizia. In genere per prassi ed anche per pura comodità, il periodo di bilancio annuale coincide con l’anno solare. Per tale motivo il bilancio preventivo che, al momento in cui scrivo questo articolo, corrisponde al 2017-2018, conterrà tutte le spese che i condomini dovranno pagare. Il bilancio impostato in questi termini, è utile soprattutto per capire quali progetti condominiali si vuole mettere in campo per migliorare la fruibilità e vivibilità dell’edificio, per rendere efficiente energicamente il fabbricato o semplicemente per migliorarne l’aspetto rifacendo le facciate.

Io quando ricevo il mandato in un condominio, al primo contatto con i condomini, chiedo di indicarmi cosa vorrebbero migliorare, implementare o modificare nel loro condominio. Questo mi permette, nel corso delle riunioni che verranno indette nello stabile, di fare un progetto a lungo termine e bilanciare correttamente le spese a seconda delle priorità delle richieste.

E’ anche probabile che il bilancio preventivo, essendo dedotto dalla gestione dell’anno precedente, possa essere modificato al ribasso. Questo significa magari che l’Amministratore, nell’anno precedente, ha ottimizzato qualche spesa ricorrente, oppure ha impostato delle scelte che hanno fatto “guadagnare” in qualche modo il condominio e questo ha prodotto un risparmio che si può tradurre, ad esempio, in un avanzo di cassa (cosa molto rara; cioè il condominio ha risparmiato soldi).

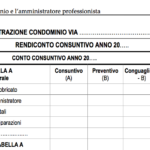

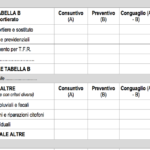

Come si presenta dunque un bilancio preventivo ?

Le immagini di seguito riportate, danno una chiara idea del giusto layout che un bilancio dovrebbe avere (fonte manuale ANAPI):

Strutturato in questo modo, risulta estremamente chiaro per i condomini, capire quanto si è speso l’anno precedente, quanto si spenderà nell’anno in corso e se c’è un conguaglio da pagare. Il conguaglio si crea nel momento in cui l’anno precedente si è speso più di quanto si è incassato. Siccome il bilancio del condominio deve sempre essere pari a zero cioè non ci devono essere attivi o passivi, viene generata dall’amministratore, una rata extra di conguaglio, con la quale si azzera il bilancio precedente e si recuperano spese o passivi da chiudere.

Sempre per scelta assembleare, il conguaglio; quindi le rate extra da pagare, potrebbero essere portate sul nuovo bilancio preventivo, classificandole come passività e la rata condominiale, includerebbe anche il recupero delle spese non coperte dell’anno precedente. Il tutto verrebbe suddiviso in dodici rate mensili quindi, con una spesa mensile più piccola. Sono scelte che l’Amministratore prende sotto specifica autorizzazione dell’assemblea.

Bilancio consuntivo

Il bilancio consuntivo, a differenza di quello preventivo, contiene, come se fosse una sorta di estratto conto, il riepilogo storico di tutte le spese sostenute dal condominio, nel corso dell’anno precedente. Può essere scritto in formato di elenco quindi, giorno per giorno o meglio, movimento per movimento di gestione, vengono scritte in ordine cronologico, le spese. In alternativa, può anche essere raggruppato per voci di spesa, evitando di menzionare i singoli movimenti. Io preferisco fornire entrambe le viste. Più dettagli si fanno vedere ai condomini, meno obiezioni possono essere sollevate.

Il bilancio consuntivo, di prassi, dovrebbe essere sottoposto a controllo da parte di almeno due condomini (sarebbe meglio che i condomini deputati a ricoprire il ruolo di “revisori dei conti” fossero due dei tre membri del consiglio di condominio). Tutti i costi sostenuti e descritti nel bilancio consuntivo, devono poi essere distribuiti per singola unità immobiliare, quindi per ogni proprietario e ripartiti secondo le tabelle millesimali di riferimento (riscaldamento, luci scale etc.).